Ekonomska teorija podrazumeva čvrstu povezanost nivoa kamatne stope sa kretanjem cena na tržištu nekretnina. Rast kamatne stope dovešće do poskupljenja novca na tržištu koju kupac plaća na pozajmljeni novac. U daljem tekstu analiziraćemo kakve efekte bi moguća promena nivoa kamatne stope imala na tržište nekretnina.

Od čega se sastoji kamatna stopa?

Kamatnu stopu čini Euribor plus profitna marža banke. Euribor (eng.Euro Interbank Offered Rate) je referentna kamatna stopa po kojoj Evropske banke medjusobno pozajmljuju novac. Stambeni krediti u našoj zemlji indeksirani su u evrima i sastoje se od 3m (tromesečnog) ili 6m (šestomesečnog) euribora i fiksne marže banke. Mogu biti sa fiksnom ili varijabilnom kamatom. Trenutna stopa euribora je na veoma niskom nivou (videti ovde) i iznosi -0,163% (6m na dan 01.06.2020). Trend veoma niske vrednosti euribora traje uz manje oscilacije gotovo 4 godine i njegovu vrednost u budućem periodu nije moguće decidno prognozirati. Takodje, ako se vratimo u 2007. i 2008. godinu možemo videti da je vrednost euribora bila na visokom nivou, da bi dana 10.10.2008. dostigao i apsolutni maksimum od 5,431%.

Ko preuzima rizik povećanja kamatne stope?

Uzmimo za primer stambeni kredit u iznosu od 100.000 evra na vremenski period od 300 meseci sa varijabilnom kamatnom stopom. Kamatna stopa odnosno cena novca koju bi dužnik plaćao iznosila bi: -0,163 + marža banke (3%). Mesečni anuitet na ovom primeru kredita bi iznosio 464 evra. Ukoliko bi na našem primeru došlo do rasta euribor kamatne stope na nivo od 0,8% + marža banke, dužnik bi sada plaćao ratu u iznosu od 517 evra. Ako pretpostavimo i dalji rast euribora na nivo od 1.8% + marža banke dužnik bi u ovom slučaju plaćao još skuplju ratu u iznosu od 573 evra (tabela 1). Dakle rizik bilo kakve promene tj. u našem slučaju povećanja referentne kamatne stope po kojoj banka pozajmljuje novac, snosi dužnik.

Tabela 1

U opciji kredita sa fiksnom kamatnom stopom, dužnik će plaćati veću fiksnu kamatu a time i veću ratu tokom celog perioda otplate zajma. Ovo znači da će rizik moguće oscilacije euribora takodje snositi dužnik.

Korelacija rasta kamatnih stopa i vrednosti nekretnina

Medjuzavisnost ovih pojmova će snažno uticati na celokupno tržište nekretnina. Kao što smo videli na prethodnom primeru iz tabele1, poskupljenje zaduživanja dovešće do značajnog porasta mesečnih rata stambenih zajmova. Ovo bi značilo da bi u narednom periodu sve manje ljudi bilo u stanju da otplaćuje sve veće mesečne rate. Osim toga, manji broj ljudi bi bio u mogućnosti da uopšte i aplicira za kredit, što bi moglo dovesti do odredjenog usporavanja na strani tražnje za nekretninama. Manja tražnja po pravilu bi uticala da cene nekretnina stagniraju u kratkom roku. Dugoročno smanjenje tražnje pritisnulo bi cene koje bi u odredjenom procentu krenule na dole.

Da li će vrednost nekretnina opadati?

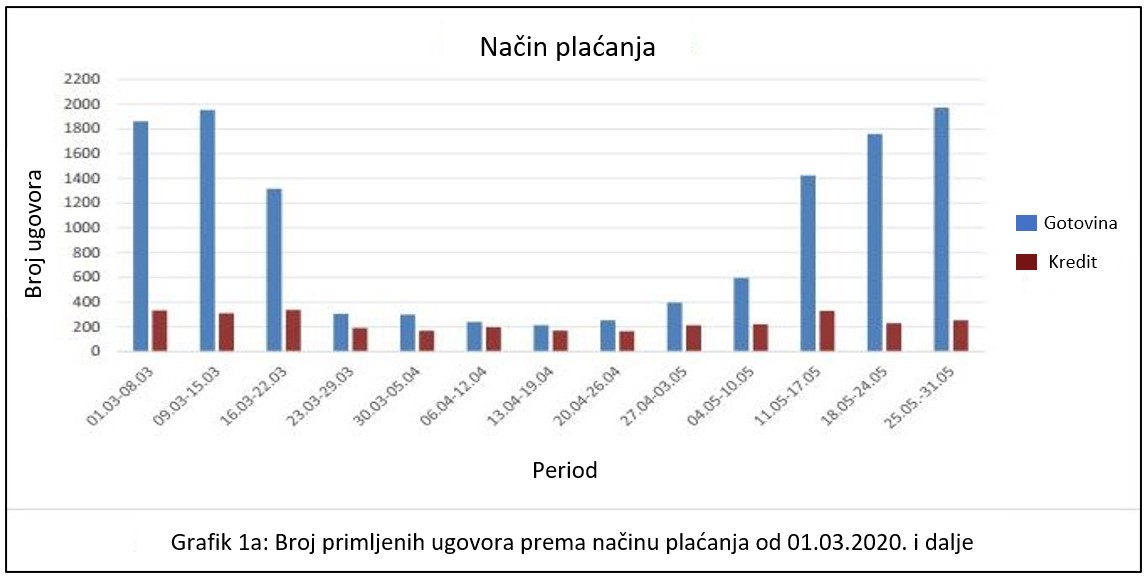

Ovde moramo uzeti u obzir specifičnost tržišta nekretnina u Republici Srbiji a koja se ogleda u tome da na našem tržištu značajan deo investitora kupuje nekretnine gotovim novcem grafikon 1a, dok manji deo kupuje kreditom, što je suprotno od tržišta nekretnina u SAD i zapadnoj Evropi gde se većina kupoprodajnih transakcija obavlja putem bankarskih kredita. Procenat kupljenih nekretnina u SAD gotovinom u 2017. iznosi 21%, a 2016-te je 23% nekretnina plaćeno gotovinom u ovoj zemlji – videti ovde.

Gafikon 1a

Izvor: Republički geodetski zavod

U prethodnom pasusu smo analizirali mogućnost stagnacije ili odredjenog pada cena usled rasta kamatnih stopa, ali ako uzmemo u obzir dominaciju kupovine gotovim novcem na domaćem tršištu grafikon 1a, to bi sada investitorima koji kupuju gotovinom mogao biti signal za povoljan period za kupovinu. Veća potražnja pogurala bi ponovo cene na gore.

Rastuća ekonomija održavaće visok nivo cena

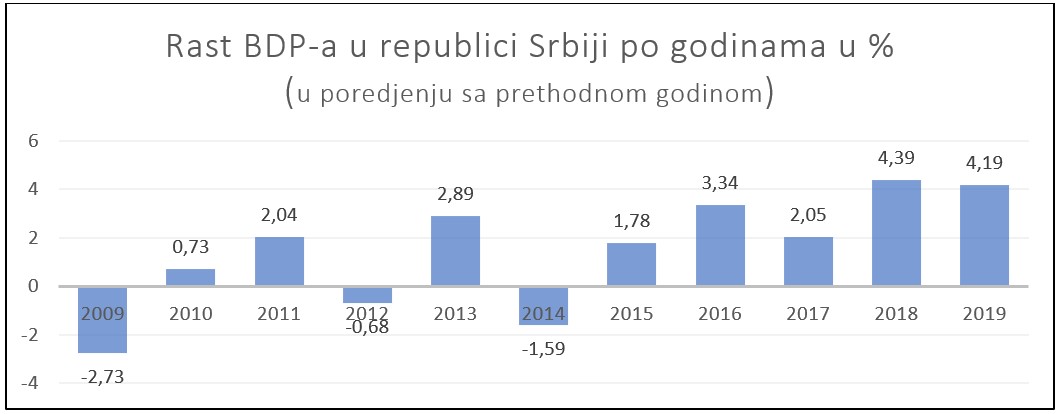

Važan element koji bi mogao uticati na strani tražnje za nekretninama, svakako je aktuelno stanje ekonomije.Po zvaničnim podacima u posmatranom periodu Srpska ekonomija grafikon 1b od 2015-te godine beleži postojan rast BDP-a.

Grafikon 1b

Izvor: Svetska banka

Ukoliko bi jačanje privrede, porast BDP-a, rast realnih zarada, smanjenje nivoa javnog duga uz održavanje niskog nivoa inflacije bilo održivo na duži rok to bi opet omogućilo većem broju kupaca koji kupuju putem zajma da bez obzira na mogući rast kamate i poskupljenja kredita, ipak deo njih bude u mogućnosti da kupi nekretninu i otplaćuje svoju hipoteku.